本报告旨在对2012年至2014年第一季度新疆维吾尔自治区钢压延加工行业的经营状况进行阶段性分析,梳理行业发展脉络,评估市场表现,并展望短期趋势。钢压延加工作为钢铁产业链的关键环节,其运行态势直接反映区域基础工业与下游制造业的活跃程度。

一、 行业宏观背景与环境

1. 政策与规划驱动: 这一时期,国家西部大开发战略持续深化,新疆作为丝绸之路经济带核心区的定位日益明确。自治区政府大力推进基础设施、能源、交通等重大项目建设,为本地钢材消费提供了稳定的市场需求。国家对钢铁行业产能调控、节能减排的政策要求,也对行业的技术升级和结构调整形成了倒逼机制。

2. 区域经济与投资拉动: 2012-2014年,新疆固定资产投资保持高速增长,特别是铁路、公路、电网、油气管道及城镇化建设投资力度空前。这直接拉动了建筑用钢(如螺纹钢、线材)和部分工业用钢的需求,为本地钢压延加工企业提供了重要的市场机遇。

二、 行业经营状况核心指标分析(2012Q1-2014Q1)

1. 生产与供给情况:

- 产能与产量: 期间,受益于市场需求,新疆钢压延加工产能有所释放,产量呈波动上升态势。但受全国性产能过剩和季节性因素(一季度包含春节假期,生产活动通常为年度低点)影响,季度产量增速有所放缓。企业开工率在市场需求与政策调控间寻求平衡。

- 产品结构: 以建筑钢材为主的产品结构特征明显,高附加值板材、管材的占比较低,产品同质化竞争现象依然存在。

2. 市场需求与销售:

- 区内需求: 基础设施建设是需求主力,房地产、制造业需求相对平稳。一季度通常为传统淡季,工程项目开工较少,导致季度内销售节奏前低后高。

- 价格走势: 钢材价格受国内大宗商品市场整体疲软、成本支撑减弱(铁矿石、焦炭价格下行)以及季节性需求不足等多重因素影响,在2012-2014年一季度期间总体呈现震荡偏弱格局,企业利润空间受到挤压。

3. 经济效益与财务表现:

- 营收与利润: 行业主营业务收入规模随着产量和销量的变化而波动,但增速放缓。由于原材料成本波动和产品售价承压,行业整体利润率处于较低水平,部分企业面临亏损压力。2013年至2014年一季度,经济效益改善不明显。

- 成本控制: 物流成本高企是新疆钢企面临的普遍挑战。环保投入增加、融资成本上升等因素进一步推高了运营成本。

4. 企业竞争与集中度:

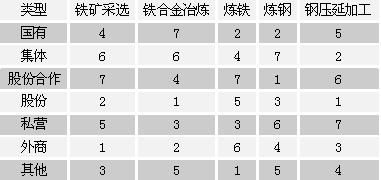

- 区域内主要钢压延加工企业(如八一钢铁等)占据市场主导地位,产业集中度相对较高。但中小企业面临更大的市场与资金压力,行业整合迹象初步显现。

三、 面临的挑战

- 全国产能过剩传导压力: 国内钢铁行业整体产能过剩,外部低价资源流入对本地市场形成冲击。

- 成本居高不下: 远离原料产地和主要消费市场,物流成本劣势明显。

- 产品结构单一: 过度依赖建筑钢材,抗市场风险能力较弱。

- 环保与能耗约束加强: 节能减排标准提高,要求企业加大技术改造投入。

四、 发展趋势与展望

- 短期展望(2014年后): 随着天气转暖,二季度工程项目集中开工,预计需求将环比显著回升,价格可能企稳反弹。但行业整体供大于求的基本面难以根本改变,企业经营仍将面临挑战。

- 结构性机遇: 丝绸之路经济带建设的持续推进,将为新疆钢压延行业带来长期、稳定的高端需求(如特种钢材、油气管道用钢等),推动产品结构优化升级。

- 转型升级路径: 企业需通过技术升级、产业链延伸(如发展金属制品加工)、服务差异化以及可能的重组整合,提升核心竞争力与抗风险能力。

###

2012年至2014年第一季度,新疆钢压延加工行业在区域投资拉动下保持了一定的市场活力,但同时也深刻感受到全国行业周期下行、成本压力增大和内部结构性问题带来的经营压力。行业正处于从规模扩张向质量效益转型的关键阶段。紧跟区域发展战略,优化产品结构,控制成本,将是行业健康发展的关键所在。